Pourquoi changer notre modèle socio-économique et financier ?

1. Simplifier notre modèle socio-économique

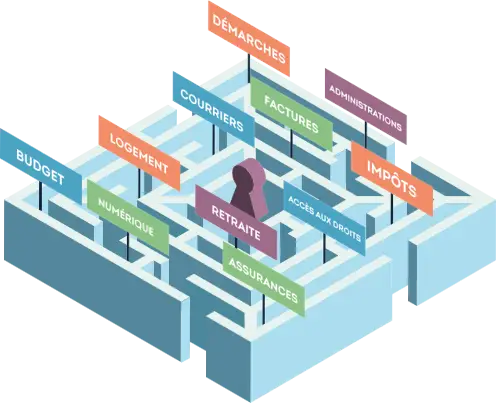

Notre système de protection sociale est fondé sur 58 aides, dont 19 nationales.

Le système est si complexe que l’état a créé un simulateur et des fiches pratiques.

https://www.service-public.fr/particuliers/vosdroits/R54933

https://mes-aides.gouv.fr

Ces aides ne sont pas versées automatiquement et sont peu connues.

36% des bénéficiaires théoriques du RSA n’en font pas la demande !

https://www.clesdusocial.com/rsa-comment-en-sortir

Certaines aides sont versées par des villes (Antony, Brest, Paris, Rennes, …) ou des départements (Côtes d’Armor, Eure et Loir, …). Même si certaines de ces aides peuvent être pertinentes, elles contribuent à augmenter le déficit des collectivités locales et territoriales et génèrent des inégalités de traitement entre citoyens français.

Trouver la combinaison d’aides la plus optimale est une tâche complexe.

Bien que le montant de calcul de base du RSA (Revenu de Solidarité Active) soit plus intéressant que celui de l’ASS (Allocation de Solidarité Spécifique), l’ASS est souvent plus intéressante car le plafond est plus haut et cette aide peut être cumulée à d’autres aides.

2. Mieux lutter contre la pauvreté

La pauvreté et la précarité se sont aggravées en France alors que la France est un pays en croissance.

La pauvreté touche de plus en plus les femmes, notamment isolées, avec ou sans enfant.

1,1 million de personnes exerçant un emploi sont sous le seuil de pauvreté (918 euros pour une personne seule).

7 ans après l’entrée au RSA d’une cohorte d’allocataires, seuls 34 % travaillent (dont un tiers de façon stable).

Les bénéficiaires des aides sociales ne disposent pas d’un interlocuteur unique. Il n’est donc pas possible de définir une stratégie personnalisée de sortie de la pauvreté :

• Pour se former et trouver un travail : c’est avec France Travail (CEP – Conseil en Evolution Professionnelle)

• Pour des problèmes de loyers impayés : c’est avec la CAF ou des associations comme SOS LOYER.

• Pour un problème de surendettement : c’est avec la Banque de France.

3. L’adapter aux besoins de 2025

Le modèle social français a été conçu en 1946.

Il n’est plus adapté à nos besoins :

• Il favorise la famille nombreuse, alors que c’est la première naissance qui doit être encouragée.

• Il ne prend pas en compte la problématique des travailleurs pauvres à temps partiel subi.

• Il ne prend pas en compte le vieillissement de la population.

• Il ne prend pas en compte l’allongement de l’espérance de vie des français.

Avec l’arrivée de l’intelligence artificielle, de nombreux emplois vont être détruits.

4. Relancer la production en France

Les entreprises et tout particulièrement les TPE / PME sont toujours à la recherche d’une amélioration de leurs marges.

La masse salariale est la plupart du temps le premier poste de coût pour les employeurs en représentant de 30% à 80% de leurs dépenses selon les domaines d’activité.

Les charges salariales et patronales doivent baisser sur les salaires moyens et supérieurs pour les entreprises qui ont un ratio élevé entre le chiffre d’affaire (CA) et la masse salariale.

Relocaliser la production de nos biens (destinés aux français) est une nécessité pour réduire l’impact écologique sur notre planète et équilibrer les finances de notre système de protection sociale.

5. Équilibrer les finances publiques

Le système de protection sociale actuel représente 849 milliards d’euros en 2024, soit 12 417 euros par an en moyenne par habitant (68 373 433 habitants en France en 2024).

La dette publique a augmenté de 147,4 milliards d’euros en 2023 et s’établit à 110,6% du PIB soit 3 101,2 milliards d’euros :

Le déficit public a atteint 154 milliards d’euros en 2023. Le déficit des administrations publiques locales (APUL) s’est accru fortement (9,9 milliards d’euros). La problématique se pose tout particulièrement pour les départements dont les dépenses liées au RSA augmentent et dont les rentrées fiscales baissent du fait de la baisse des ventes immobilières.

Le taux moyen d’emprunt d’état (TME) est passé à 2,95% sur septembre 2024 (après une période de taux proche de 0 entre 2014 et 2021). Emprunter accroît donc de nouveau la dette.

Certaines agences de notation pourraient dégrader la note de la dette française avec un impact sur le TME.

L’Union Européenne a ouvert une procédure pour déficit excessif à l’encontre de la France.